It took eight days for the Federal Reserve to go from QE of $US700 billion ($1.19 trillion) to unlimited buying of bonds to stave off an economic and financial crisis on 23 March 2020.

Forget the bazooka. The Federal Reserve has gone nuclear.

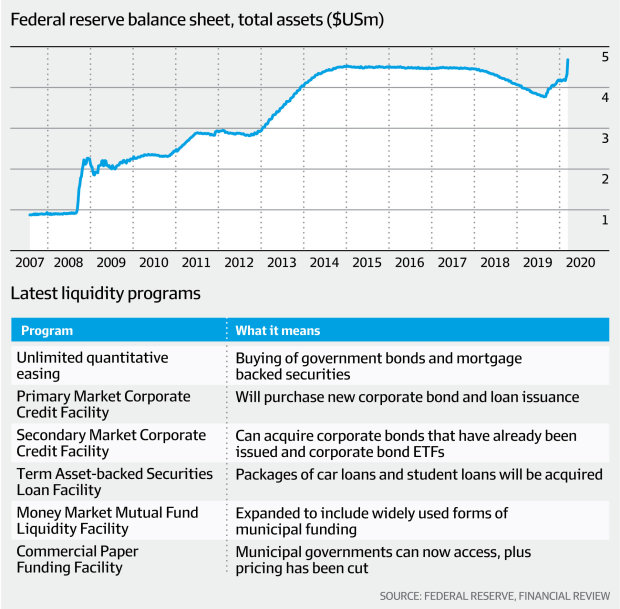

But the historic commitment to unlimited quantitative easing – or purchases of government bonds and mortgage-backed securities – means the Fed has tacitly acknowledged that its efforts so far have not been enough. Far from it.

That the Fed went from unveiling $US700 billion ($1.19 trillion) in QE after an emergency Sunday meeting on March 15 to eight days later unveiling unlimited purchases to quell volatility in a malfunctioning US Treasuries market underscores the pace of a crisis that policymakers are struggling to catch up with and contain.

Reflect on these numbers. Of the $US500 billion in Treasury purchases announced on March 15, the Fed had spent $US272 billion by last Friday. Of the $US200 billion pledged in mortgage-backed securities purchases, it had bought $US68 billion.

At the rate of cash burn, QE Infinity seems like the only logical choice.

If the wisdom of the crowds is any measure, then Wall Street's 3 per cent overnight decline that brought the S&P 500 Index's fall from its peak to 34 per cent graphically illustrates the depth of worry about policymakers' ability to soften the blow from a crisis that looms as far more severe than the GFC.

The growing number of funding facilities being launched by the Federal Reserve highlights the proliferation of stress points.

While the Fed is to be commended for understanding the clear and present danger, the need for these facilities highlights the accumulation of risk in the US economy – and the global financial system – from a complacency about benign economic conditions and easy access to cheap money.

Lessons learnt from the GFC? Zero.

The Term Asset-Backed Securities Facility is back after starring in the GFC, as the Fed seeks to keep the flow of credit running to businesses and consumers by buying debt like student loans and car loans.

Large employers also get to make their claim on the world's biggest balance sheet through the Primary Market Corporate Credit Facility and the Secondary Market Corporate Credit Facility.

Arguably the smartest move is the helping hand given to state and local governments through the establishment of a number of funding programs.

Why is this important? Because state government expenditures made up more than 40 per cent of government spending in 2019, which in turn accounted for more than a third of GDP.

State and local governments are also at the front line of the fight against the coronavirus and will need additional funds.

Infinity has its limits

The embrace of QE Infinity is clearly a groundbreaking move. But is QE Infinity limitless in reality? No quite.

Analysis done last week by Bank of America Securities shows the Fed could spend up to $US8 trillion.

The bank says the Fed holds 15 per cent of marketable US debt excluding bills, noting that it holds a large portion of debt with maturities of between 15 years and 22 years.

Noting the Fed's 70 per cent limit on holding each issue leads Bank of America to conclude $US8 trillion is the potential upside number.

However, the Fed is limited to $US1.5 trillion in US Treasuries with a maturity of 15 years or more.

At this point, the Fed has committed to not buy government debt in the primary market.

That means it won't buy debt freshly issued by the US Treasury, of which there is a likely tsunami coming given the big ticket stimulus set to flow through the economy once Congress gets its act together for the sake of avoiding an economic catastrophe.

But until that stimulus gets approved, the Fed is set to shoulder the responsibility to support the faltering US economy and a highly stressed financial system by itself.

But the reality is that unconventional monetary policy can't do it alone. The Fed can do a lot but it legally can't put money directly into the pockets of Main Street.

Source: Financial Review 24 March 2020

Robert writes on companies and markets. He is a former New York and Shanghai correspondent, and has worked in Hong Kong. Email Robert at robertguy@afr.com.au